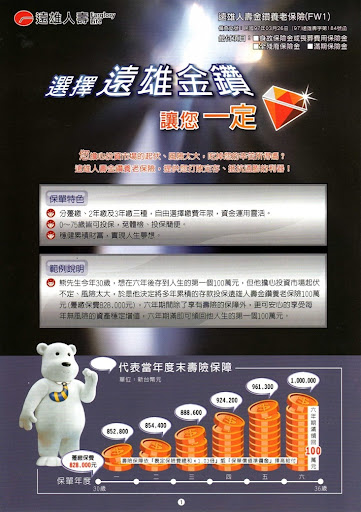

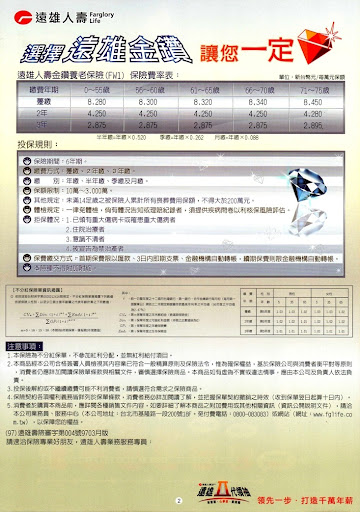

(2008/04/07 12:53 李雪雯 )

騎車上、下班的淑玲,前一陣子在下班途中發生車禍。雖然沒有什麼大礙,醫生卻因為擔心會有腦震盪的情況,所以囑付她住院觀察一、兩天。出院後,淑玲依稀記得曾經買過醫療險保單,想想這時應該可以向保險公司,請領到一點理賠金。

但是,當她向保險業務員詢問時,卻得到「妳買的是癌症險,並不是意外傷害醫療險,所以沒有辦法請領保險金」的答案。這時淑玲才發現,原來癌症險並不等同於住院醫療險,因為這兩種都只是健康險當中的一種。由於買不對保單,她根本不能享受「有買有保佑」的保障!

基本上來說,健康險是為了彌補全民健保的不足,並提供高品質醫療服務的商業保險。但健康保險還有廣義與狹義的分別。其中,狹義的健康保險,是指疾病保險而言;而廣義的健康保險,還包括人身傷害的醫療保險在內。

不過一般市面上,卻常常將「醫療險」這個名詞,套用在所有「健康險」上。事實上,醫療險只是健康險項下中的一環,健康險可以根據保障內容或訴求對象的不同,分為「住院醫療險」、「重大疾病險」、「癌症險」、「婦女與嬰兒保險」、「失能險」與「長期看護險」等。

上述幾種不同的名稱,都是從「保障內容」的角度來做區分。事實上,保險公司在區分這些不同種類健康險時,還會依照「理賠方式」、「保障期間」、「是否有身故保險金」與「契約型態」來做分類(請見下表一)。

表一、健康險的分類方式

| 分類原則 | 舉例 |

| 保障內容 | 「住院醫療險」、「重大疾病險」、「癌症險」、「婦女與嬰兒保險」、「失能險」與「長期看護險」等 |

| 理賠方式 | 限額(實支實付)、定額(日額給付)或是混合型(限額或定額二擇一) |

| 保障期間 | 定期險、終身險 |

| 是否有「身故保險金」 | 帳戶型、倍數型 |

| 契約型態 | 主約、附約 |

健康險的分類方式不一,不論是已經購買或是想要購買的一般大眾來說,下圖以及表二,都是很重要的一個概念。因為未來是否能夠領到保險公司的理賠保險金,關鍵就在這兩張圖表之中。

這兩個圖表提示給一般大眾有關健康險的重點有三,首先是:如果理賠前提不一樣,未來很可能領不到保險金。舉例來說,如果是因為疾病而住院接受治療,但因為買的是意外傷害醫療險,所以就得不到任何的保險給付。其次的重點是:各種健康險的給付範圍大小不一。其中,住院醫療險的保障範圍最寬;至於失能險、長期看護險與婦女(婦嬰)險的保障對象,就只有非常狹隘的特殊狀況而已。

同樣以「住院醫療保險金」為例,一般住院醫療險與癌症險、意外傷害醫療險都有這類給付項目或名稱,但是,意外傷害醫療險的住院只限於「因意外傷害」,而癌症險則只限於「因癌症治療而住院」,只有一般住院醫療險的保障範圍最廣,不論是哪一種情況的住院(因意外、疾病或癌症…),都可以獲得理賠。

第三,健康險不是花多少領多少,因為各種健康險的給付方式也不一樣。有些是採取「分次給付」的方式,像是住院醫療險與癌症險中,有關住院及手術等項目,是採取「定額(依實際住院天數或特定手術)」或「限額(住院每日或特定手術有最高給付金額上限)」兩種方式;有的則是採取「一次給付」,例如重大疾病險、癌症險的初次罹患癌症,以及婦嬰險中的各項特定疾病,都是在經合格醫院確認之後,一次給付給被保險人。

表二、不同類型的健康險,保障內容都不一樣

| | 重點給付項目 | 保障範圍 | 給付方式 |

| 住院醫療險 | 與住院及手術相關的費用 | 與住院及手術相關的費用 | 分次給付 |

| 重大疾病或重大傷病險 | 罹患7~21項重大疾病或重大傷病時的一次給付 | 窄,只限於契約條款所定的重大疾病或重大傷病 | 一次給付 |

| 癌症險 | 初次罹患癌症、與癌症相關的住院、手術或治療費用 | 窄,只限於罹患癌症時的相關住院及治療等 | 一次及分次給付 |

| 婦女暨嬰兒保險 | 保障婦女懷孕、生產、特殊疾病或嬰兒先天疾病的風險 | 窄,只限於婦女及嬰兒的特殊疾病或狀況 | 多數是一次給付 |

| 失能險 | -因為疾病或意外,導致無法工作時的薪水補貼 | 窄,多數失能險僅限於因意外導致無法工作,且無法工作定義嚴格 | 分次給付 |

| 長期看護險 | 因為疾病或意外而臥病在床、無法行動,需要他人長期照料的費用 | 窄,有嚴格的評量標準 | 分次給付 |

由於上述各種險種給付項目的保障範圍與適用對象不同,因此,單純以「醫療險」三個字來看,通常只能代表「住院醫療險」,而不能代表所有健康險的各個險種。

就是因為健康險的分類複雜,一般人在面對市面上各個類型健康險時,常常會覺得難以抉擇。特別是保險業務員都會用各式各樣的理由,勸導民眾「多多益善」,更讓民眾不免心中存疑:是否每一張健康險都要買一張?事實上,儘管每一個人這一生,都無可避免地面臨各種與身體健康有關的風險,但是由於薪水收入上的限制,消費者在購買健康險時,可以參考下列三大原則。

一、最可能會用到(保障或給付範圍廣)的險種先買。對於保費預算不高的人來說,初期可能只能買一張健康險保單。在這樣的條件限制下,所選的標的應該是保單最可能會用到,也就是「保障或給付範圍」最廣的保單。此時,住院醫療險優於長期看護、失能或意外傷害醫療險。

二、保費較便宜的險種先買。事實上,同一性別、年齡的民眾,在購買保障內容與金額相同,但理賠方式、保障期間或契約型態不同的保單時,所繳的保費會有滿大的差異。因此,保費預算較低的人除了以「給付範圍廣」為優先順序之外,還可以選擇「保障相同,但保費較為便宜」的保單。例如「限額(實支實付)」型將優於「定額(日額給付)」型;一年一繳的定期型附約也優於限期繳費,但終身保障的終身型主約。

三、有家族病史者,應優先選擇重點保障的特殊保單,例如重大疾病或是婦女險、長期看護險。這是因為有家族病史者,發生同樣疾病的機率較高,所以在尚未發病前,應該預先用保險來鎖住可能的高治療費用風險。

{kind=link}